「Nexo(ネクソ)のレンディング、年利がかなり高いみたいだけど本当に安全なの?」

「Nexoに預けたのに利息がつかない…仕組みがよくわからない」

「米国再参入のニュースを見たけど、日本から使い続けて問題ない?」

Nexoは世界150以上の法域・累計取引3,710億ドル超の実績を持つ仮想通貨レンディングプラットフォームです。しかし2025年2月の「最低残高5,000ドルルール」導入や、2026年2月のBakktとの提携による米国再参入など、近年大きな制度変更が続いており、過去の情報のままでは判断を誤りかねません。

本記事では、Nexoレンディングを検討している方に向けて、以下を順に解説します。

- Nexoレンディングの仕組みと年利・金利体系

- 利息がつかない原因と2025年の制度変更

- 安全性・危ないと言われる理由の真相

- 始め方・出金方法・税金の取り扱い

- Nexoでお金を借りる場合の注意点と国内代替手段

読み終わるころには、「Nexoが自分の運用スタイルに合うか」を冷静に判断できるようになっているはずです。

Nexo(ネクソ)とは?仮想通貨レンディングの基本

Nexo(ネクソ)は、保有している仮想通貨を預けるだけで利息を受け取れる海外発のレンディングプラットフォームです。入金後は自動的にレンディングが開始される設計のため、専門知識がなくても始められる点が支持されています。

一般的な海外DeFiサービスではウォレット接続やガス代の理解が必要ですが、Nexoは「中央集権型(CeFi)」に分類されるため、銀行口座感覚で運用できるのが大きな特徴です。デジタル通貨の運用に初めて触れる方でも、UIを追いやすい設計になっています。

Nexoは2018年に設立され、母体企業は2007年にブルガリアで創業されたフィンテック企業Credissimo(クレディッシモ)です。オンラインレンディング分野で10年以上の実績を持ち、既存金融での実績を土台に仮想通貨領域へ参入した出自を持つプラットフォームです。

Nexoが提供する主要サービス

Nexoは単なるレンディングサービスではなく、複合的なプロダクトラインを揃えています。

- レンディング(Earn):仮想通貨を預けて利息を得る主力サービス

- Instant Crypto Credit Line:仮想通貨を担保に法定通貨を借り入れ

- Exchange:500種類以上のペアで仮想通貨を売買

- Nexo Card:仮想通貨を担保にしたデビット/クレジットカード

本記事の主題は、最も多くのユーザーが利用する「Earn(レンディング)」です。運用資産額(AUM)は2026年時点で約110億ドル、累計取引高は3,710億ドルを超え、仮想通貨レンディング業界では最大級のプレイヤーの一社となっています。

仮想通貨レンディング全般の比較を見たい方は、仮想通貨レンディングの金利一覧もあわせて確認してみてください。

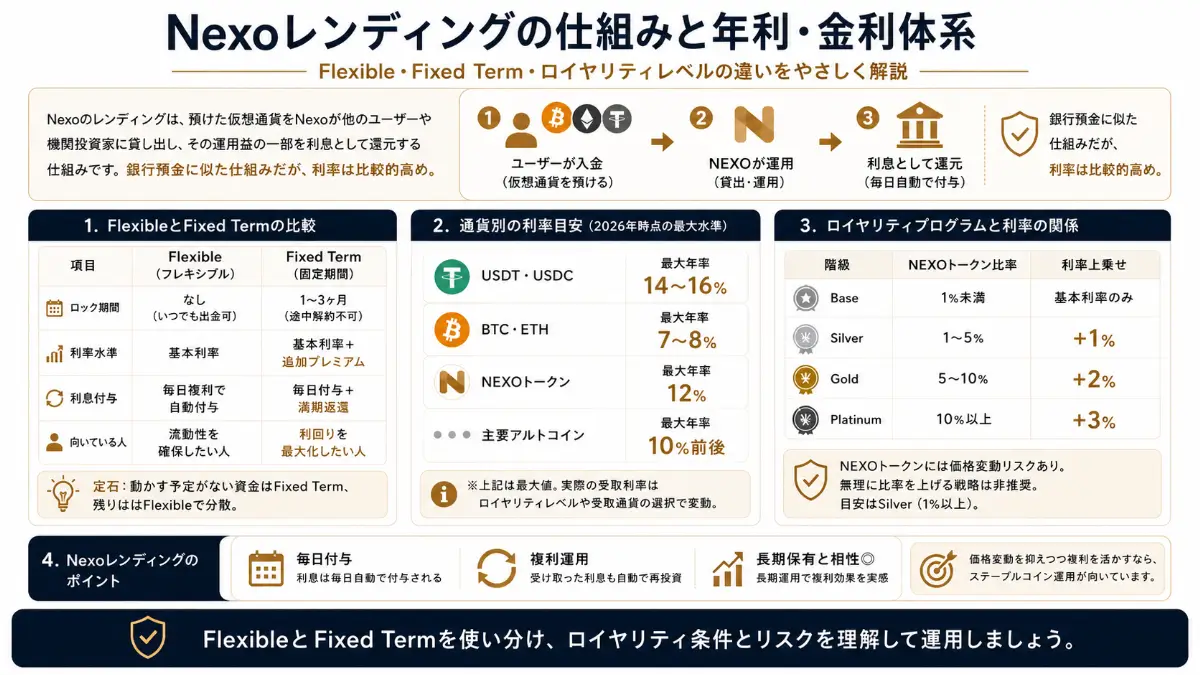

Nexoレンディングの仕組みと年利・金利体系

Nexoのレンディングは「預けた仮想通貨をNexoが他のユーザーや機関投資家に貸し出し、その運用益の一部を利息として還元する」という構造です。銀行預金に似ていますが、利率は桁違いに高く設定されています。

FlexibleとFixed Termの違い

Nexoレンディングには、流動性重視の「Flexible」と利回り重視の「Fixed Term(定期)」の2種類があります。

| 項目 | Flexible | Fixed Term |

|---|---|---|

| ロック期間 | なし(いつでも出金可) | 1〜3ヶ月(途中解約不可) |

| 利率水準 | 基本利率 | 基本利率+追加プレミアム |

| 利息付与 | 毎日複利で自動付与 | 毎日付与+満期返還 |

| 向いている人 | 流動性を確保したい人 | 利回りを最大化したい人 |

「資金を動かす予定がない」範囲はFixed Term、残りはFlexibleで運用する分散戦略が定石です。長期保有を前提とする仮想通貨のガチホ戦略との相性も良好です。

なお、こうした定期運用の仕組みや満期後の自動再投資(複利運用)のやり方は、ウォレット兼暗号資産レンディングサービスであるIZAKA-YAの使い方とも共通する部分が多く、事前に仕組みを理解しておくと他サービスでもスムーズに応用できます。

通貨別の利率目安

Nexoの利率は通貨とロイヤリティレベルによって変動します。2026年時点の代表的な水準は以下のとおりです。

- USDT・USDC:最大年率14〜16%

- BTC・ETH:最大年率7〜8%

- NEXOトークン:最大年率12%

- 主要アルトコイン:最大年率10%前後

これらはあくまで「最大値」であり、ロイヤリティレベルや支払い通貨の選択によって実際の受取利率は変わります。ビットコインの今後の価格上昇に期待しつつ、現物を手放さずに枚数(数量)を効率よく増やしていきたい長期投資家にとって、この金利水準は非常に魅力的な選択肢となります。

ロイヤリティプログラムと利率の関係

Nexoはユーザーの保有資産に占めるNEXOトークン比率に応じて「Base / Silver / Gold / Platinum」の4階級を設定しています。

| 階級 | NEXOトークン比率 | 利率上乗せ |

|---|---|---|

| Base | 1%未満 | 基本利率のみ |

| Silver | 1〜5% | +1% |

| Gold | 5〜10% | +2% |

| Platinum | 10%以上 | +3% |

NEXOトークン自体には価格変動リスクがあるため、無理に比率を上げる戦略はおすすめできません。Silver(1%以上)程度を目安にするのが現実的です。利息は毎日付与され自動的に元本に組み込まれる複利方式のため、長期保有するほど単利との差が広がります。

価格変動を避けながら複利の力を活かしたい方には、ステーブルコインでの運用が向いています。ステーブルコインとビットコインの違いを理解しておくと、銘柄選びがスムーズになります。

一方で、変動するリップル価格のキャピタルゲインを狙いつつ、レンディングで着実に枚数を増やすというハイブリッドな戦略をとる長期投資家も少なくありません。

【要注意】Nexoで利息がつかない原因と2025年の制度変更

「Nexoに預けたのに利息がつかない」と感じている方が増えているのは、2025年2月にロイヤリティプログラムの適用条件が大幅に変更されたことが原因です。

2025年2月以降の「最低残高5,000ドル」ルール

2025年2月22日以降、Nexoではアカウント全体の総資産が5,000米ドル相当を下回る場合、ロイヤリティプログラムに参加できなくなりました。これは事実上の「最低運用額の引き上げ」であり、「お試しで数百ドル分だけ預けて様子を見る」という運用は成立しにくくなっています。

ステーブルコインで5,000ドル相当を一括で揃えるのが難しい場合は、仮想通貨の買い方を参考にしながら段階的に積み上げる運用計画も検討してみてください。

その他の利息がつかない原因

5,000ドル要件以外にも、利息がつかない原因はいくつかあります。

- 対象外通貨を預けている:マイナーな通貨は利息対象外の場合がある

- 本人確認(KYC)未完了:Advanced KYC未完了だと一部機能が制限される

- 受取通貨の設定ミス:「In-Kind」と「NEXO」で利率が異なる

- 地域制限:居住国によって一部サービスが利用不可

ステーブルコイン中心で5,000ドルを満たすのが難しい場合は、PBRレンディングのような最低運用額の低いサービスや、最低残高要件のない代替サービスも検討する価値があります。

また、海外サービスの高いハードルを避け、日本の法制度に合わせて新たな電子決済手段としての実用性を高めているJPYCの今後を注視しつつ、手堅い国内エコシステムでの立ち回りを模索するのも一つの戦略です。

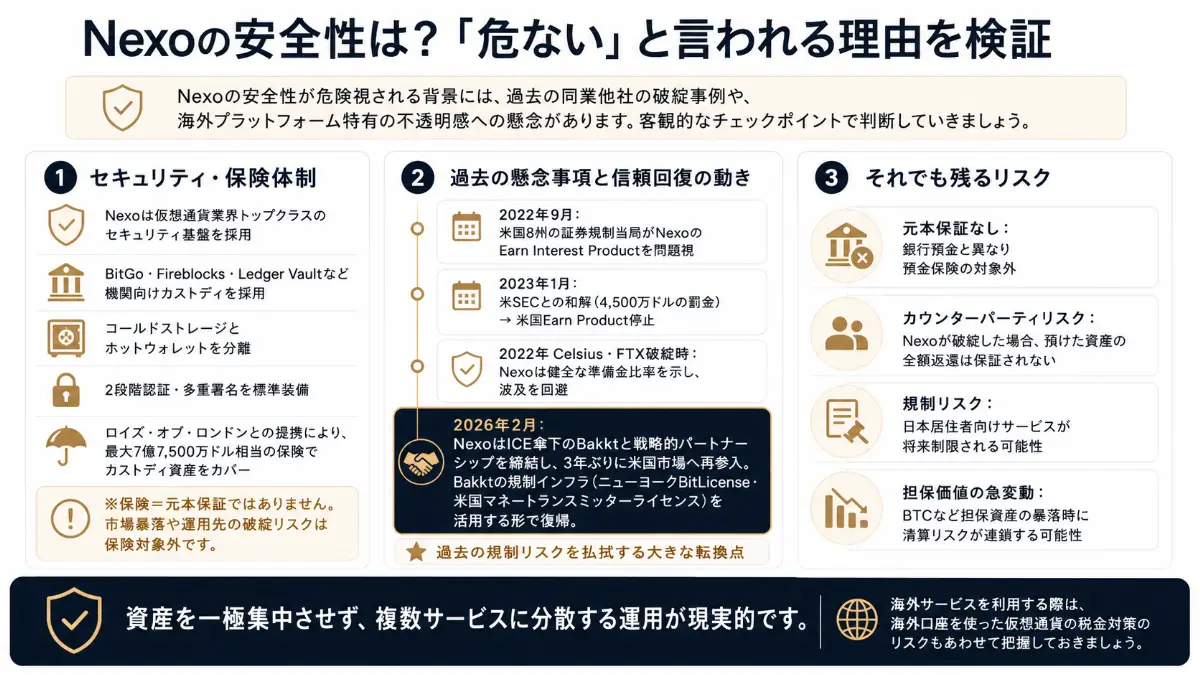

Nexoの安全性は?「危ない」と言われる理由を検証

Nexoの安全性が危険視される背景には、過去の同業他社の破綻事例や、海外プラットフォーム特有の不透明感への懸念があります。客観的なチェックポイントで判断していきましょう。

セキュリティ・保険体制

Nexoは仮想通貨業界トップクラスのセキュリティ基盤を採用しています。資産管理にはBitGo・Fireblocks・Ledger Vaultなど業界標準の機関向けカストディを採用し、コールドストレージとホットウォレットを分離。2段階認証や多重署名も標準装備です。

加えて、ロイズ・オブ・ロンドンとの提携により、最大7億7,500万ドル相当の保険でカストディ資産をカバーしています。ただし「保険=元本保証」ではない点には注意が必要です。市場暴落や運用先の破綻といったリスクは保険でカバーされません。

過去の懸念事項と信頼回復の動き

Nexoは過去、いくつかの規制対応上の問題に直面してきました。

- 2022年9月:米国8州の証券規制当局がNexoのEarn Interest Productを問題視

- 2023年1月:米SECとの和解(4,500万ドルの罰金)→ 米国Earn Product停止

- 2022年Celsius・FTX破綻時:Nexoは健全な準備金比率を示し波及を回避

特に「同業のCelsius Networkが破綻した際にNexoは無傷だった」点は、財務健全性の高さを示すエピソードとして語られます。

そして2026年2月、Nexoはニューヨーク証券取引所の親会社ICE傘下のBakktと戦略的パートナーシップを締結し、3年ぶりに米国市場へ再参入することを発表しました。ニューヨークBitLicenseと米国マネートランスミッターライセンスを持つBakktの規制インフラを活用する形での復帰であり、過去の規制リスクを払拭する大きな転換点となっています。

それでも残るリスク

セキュリティと規制対応は強化されていますが、以下のリスクはゼロにはなりません。

- 元本保証なし:銀行預金と異なり預金保険の対象外

- カウンターパーティリスク:Nexoが破綻した場合、預けた資産の全額返還は保証されない

- 規制リスク:日本居住者向けサービスが将来制限される可能性

- 担保価値の急変動:BTCなど担保資産の暴落時に清算リスクが連鎖する可能性

資産を一極集中させず、複数サービスに分散する運用が現実的です。海外サービスを利用する際は、海外口座を使った仮想通貨の税金対策のリスクもあわせて把握しておきましょう。

Nexoレンディングの始め方|口座開設から入金まで

Nexoは、以下の3ステップでスタートできます。

- アカウント登録

- 本人確認(KYC)

- 仮想通貨の入金

ステップ①:アカウント登録

Nexo公式サイトにアクセスし、「Sign Up」をクリックします。メールアドレス・パスワードを入力し、利用規約に同意して登録を完了させます。検索広告のURLではなく、必ず公式サイトのURLをブックマークしてからアクセスする習慣をつけてください。フィッシングサイト対策の基本動作です。

ステップ②:本人確認(KYC)

レンディング機能をフル活用するには、Advanced KYCの完了が必須です。パスポートまたは運転免許証、住所証明書類(3ヶ月以内の公共料金請求書など)、セルフィー(自撮り写真)を準備してください。審査は通常数時間〜数日で完了します。

ステップ③:仮想通貨の入金

ダッシュボードの「Assets」から、入金したい通貨の「Transfer」をクリックし、表示されたウォレットアドレスを取得します。送金元のネットワーク(ERC-20、TRC-20など)と一致させるのを忘れないでください。具体的な送金手順はビットコインの送金方法も参考になります。

国内取引所からの直接送金はトラベルルールの影響で制限されることがあります。仮想通貨ウォレット(MetaMaskなど)を経由する方法が確実です。入金が完了すると、自動的にFlexibleレンディングが開始されます。

Nexoの出金方法と手数料

Nexoの出金方法もシンプルですが、ロイヤリティ階級によって無料枠が変動する点に注意してください。

仮想通貨での出金手順

- ダッシュボードから「Wallet」を開く

- 出金したい通貨の「Withdraw」を選択

- 外部ウォレットアドレスと数量を入力

- ネットワーク(ERC-20、TRC-20等)を確認

- 2FAコードを入力して確定

レンディング中の資産は、Flexibleならいつでも出金可能、Fixed Termの場合は満期まで待つ必要があります。

USD・EURでの法定通貨出金にも対応していますが、SWIFT送金経由となるため日本円への着金は数千円の手数料と数営業日の日数がかかります。日本居住者は仮想通貨で出金後におすすめの仮想通貨取引所で日本円に換金するフローの方が、コスト・時間ともに有利です。

ロイヤリティ階級別の無料出金枠

| 階級 | 月次無料出金回数 |

|---|---|

| Base | 1回 |

| Silver | 2回 |

| Gold | 3回 |

| Platinum | 5回 |

無料枠を超えるとネットワーク手数料に加えた料金が発生するため、出金はまとめて行うのがコスト効率の面で有利です。出金後にビットコインを日本円化したい場合はビットコインの現金化の手順も参考になります。

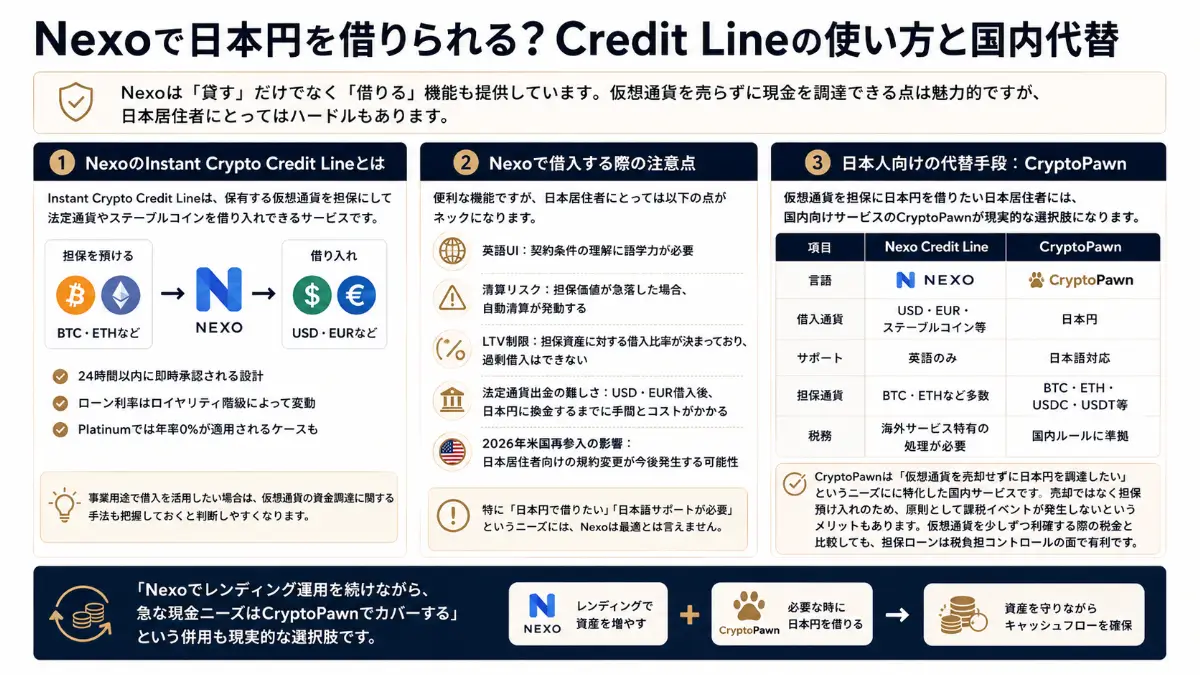

Nexoで日本円を借りられる?Credit Lineの使い方と国内代替

Nexoは「貸す」だけでなく「借りる」機能も提供しています。仮想通貨を売らずに現金を調達できる点は魅力的ですが、日本居住者にとってはハードルもあります。

NexoのInstant Crypto Credit Lineとは

Instant Crypto Credit Lineは、保有する仮想通貨を担保にして法定通貨やステーブルコインを借り入れできるサービスです。

ビットコインやイーサリアムの今後の成長を信じて、長期保有したい現物を担保にUSDやEURを借り入れ、24時間以内に即時承認される設計になっています。ローン利率はロイヤリティ階級によって変動し、Platinumでは年率0%が適用されるケースもあります。

事業用途で借入を活用したい場合は、仮想通貨の資金調達に関する手法も把握しておくと判断しやすくなります。

Nexoで借入する際の注意点

便利な機能ですが、日本居住者にとっては以下の点がネックになります。

- 英語UI:契約条件の理解に語学力が必要

- 清算リスク:担保価値が急落した場合、自動清算が発動する

- LTV制限:担保資産に対する借入比率が決まっており、過剰借入はできない

- 法定通貨出金の難しさ:USD・EUR借入後、日本円に換金するまでに手間とコストがかかる

- 2026年米国再参入の影響:日本居住者向けの規約変更が今後発生する可能性

特に「日本円で借りたい」「日本語サポートが必要」というニーズには、Nexoは最適とは言えません。

日本人向けの代替手段:CryptoPawn

仮想通貨を担保に日本円を借りたい日本居住者には、国内向けサービスのCryptoPawnが現実的な選択肢になります。両者を比較すると以下のとおりです。

| 項目 | Nexo Credit Line | CryptoPawn |

|---|---|---|

| 言語 | 英語 | 日本語 |

| 借入通貨 | USD・EUR・ステーブルコイン等 | 日本円 |

| サポート | 英語のみ | 日本語対応 |

| 担保通貨 | BTC・ETHなど多数 | BTC・ETH・USDC・USDT等 |

| 税務 | 海外サービス特有の処理が必要 | 国内ルールに準拠 |

CryptoPawnは「仮想通貨を売却せずに日本円を調達したい」というニーズに特化した国内サービスです。売却ではなく担保預け入れのため、原則として課税イベントが発生しないというメリットもあります。仮想通貨を少しずつ利確する際の税金と比較しても、担保ローンは税負担コントロールの面で有利です。

「Nexoでレンディング運用を続けながら、急な現金ニーズはCryptoPawnでカバーする」という併用も現実的な選択肢です。

Nexoの利息は税金がかかる?確定申告の基本ルール

Nexoで得た利益は、日本居住者の場合は日本の税法に基づいて申告する義務があります。

レンディング利息は「雑所得」として総合課税

国税庁の見解では、暗号資産のレンディングで得た利息は「雑所得」に分類されます。雑所得は総合課税の対象で、給与所得など他の所得と合算して累進税率(5〜45%)と住民税10%が適用されます。

高所得者ほど税負担が重くなる構造のため、節税戦略の一環として仮想通貨の分離課税はいつから導入されるかの動向も注視しておくとよいでしょう。

年間20万円超で確定申告が必要

給与所得者の場合、給与以外の所得が年間20万円を超えると確定申告が必要になります。Nexoのレンディング利息も、円換算で20万円を超えた場合は仮想通貨の確定申告の対象です。利息を受け取った時点での日本円換算額を取得価額として記録し、Nexoから取引履歴をCSVでエクスポートして管理することが重要です。

なお、受取通貨設定を「NEXO」にしている場合、付与されるNEXOトークン受取時点で課税イベントが発生し、さらに売却・交換時にも譲渡損益が発生するため、二重に記録が必要です。

複数サービスを併用している方は仮想通貨の損益通算の仕組みも活用しながら、納税額の最適化を図ってください。

まとめ|Nexoを使うべき人・避けるべき人

Nexoは2018年設立・AUM110億ドル超の老舗レンディングプラットフォームで、USDT・USDCで最大14〜16%の高利回りが魅力です。BitGo・Fireblocks採用や最大7.75億ドルのLloyd’s保険、2026年2月のBakkt提携による米国再参入など信頼性は積み上がっている一方、元本保証はなく、2025年2月以降は最低5,000ドル相当の残高が利息受取の条件となっている点に注意が必要です。

5,000ドル以上の運用資金があり、英語UIに抵抗のないステーブルコイン中心の中〜上級者にはNexoが向いています。一方、運用額が少額の方、日本語サポートが必須の方、仮想通貨を担保に日本円を借りたい方には、CryptoPawnのような国内サービスの方が現実的です。

仮想通貨を売らずに資金を調達したい方は、CryptoPawnも検討してみてください。

Nexoレンディングに関するよくある質問(FAQ)

Nexoは日本から使えますか?

日本居住者もNexoのレンディング機能を利用可能です。ただし日本語UI・日本語サポートには対応しておらず、すべて英語での操作になります。今後の規約変更により利用条件が変わる可能性もあるため、最新の利用規約を定期的に確認してください。

Nexoレンディングの評判はどうですか?

ポジティブな評価としては「ステーブルコインで年率10%超の利率」「毎日複利で付与」「Nexo Cardでそのまま決済できる」などが挙げられます。一方で「5,000ドル未満だと利息がつかない」「日本語非対応」「サポート対応が遅い」というネガティブな声もあります。SNSやレビューサイトを総合すると、「資金規模が一定以上ある中〜上級者向け」のサービスという評価が定着しています。Nexo Cardでの決済を検討している方は、仮想通貨デビットカードの税金もあわせて確認しておきましょう。

5,000ドル未満でもNexoを使う意味はある?

レンディング目的では実質的な意味はありません。ただし、Nexo Card・Exchange機能・Credit Lineの利用は5,000ドル未満でも可能です。利息収益を狙うなら、最低残高要件のない他サービスを検討した方が現実的です。

Nexoでステーキングはできる?

Nexoが提供しているのは厳密にはレンディング(Earn)です。一般的なPoSステーキングのようにブロックチェーンに直接参加するのではなく、Nexoが運用する仕組みになっています。仕組みの違いは仮想通貨ステーキングの税金の解説も参考にしてください。

Nexoは何種類の仮想通貨に対応していますか?

60種類以上の仮想通貨に対応していますが、利息対象通貨は時期によって変動します。BTC・ETH・USDT・USDC・NEXOなど主要通貨は安定して対応していますが、マイナーな通貨は対象外になることもあるため、預ける前に公式サイトで確認してください。

Nexoが破綻したら資産はどうなる?

法的にはNexoのカウンターパーティリスクを負うことになり、預けた資産の全額返還は保証されません。これはNexoに限らずすべてのCeFiレンディングに共通するリスクです。資産の分散保管が基本戦略となります。