ビットコインとは、世界で初めて誕生したデジタルな仮想通貨(暗号資産)のことです。

最近ニュースなどで耳にする機会が急激に増え、「ビットコインって何?」「BTCとは何が違うの?」と気になっている初心者の方も多いのではないでしょうか。

「実体のないお金は怪しい」「ビットコインの仕組みが難しそう」と感じるかもしれませんが、その背景にあるテクノロジーは驚くほど合理的で安全なものです。

本記事では、仮想通貨ビットコインの仕組みや特徴、デジタルゴールドと呼ばれる理由について、初心者向けにどこよりも簡単に、わかりやすく解説します。

「ビットコインとは?」という根本的な疑問をすっきり解決し、安心して仮想通貨の基本をマスターしましょう。

ビットコイン(BTC)とは?初心者向けにわかりやすく簡単に解説

ビットコインという言葉を耳にしても、「結局のところ何なのか」を正確に説明できる人は実は多くありません。

また、ビットコインを購入する手順やネットや取引所の画面で見かける「BTC」というアルファベット表記に、少し難しそうな印象を抱いている初心者の方もいるでしょう。

ここでは、「ビットコインとは何か」という基本概念を、専門用語を使わずにストレートに解説します。

誰もが一度は疑問に思う「電子マネーや日本円との違い」についても比較しながら、まずは教科書のようにシンプルに、ビットコインの正体を整理していきましょう。

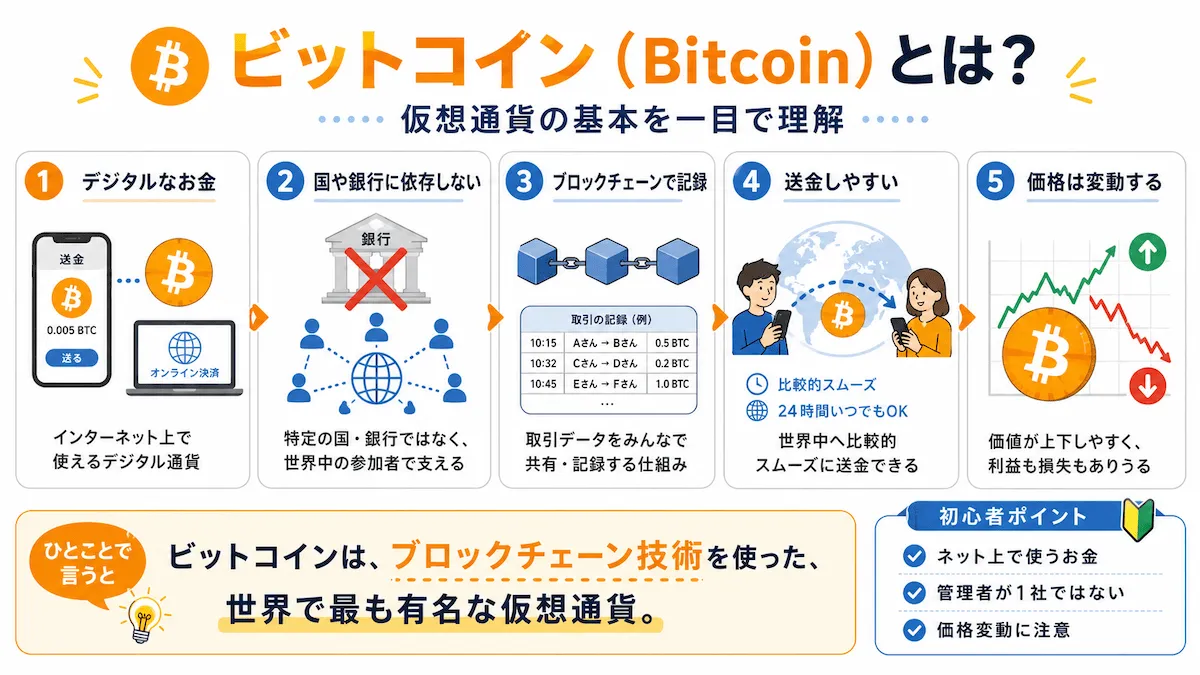

ビットコイン(Bitcoin)とは何?仮想通貨の基本

「そもそもビットコインって何?」と聞かれたとき、一言で表現するなら「インターネット上で使える世界共通のデジタルなお金」です。

日本円や米ドルのように手で触れる「紙幣」や「硬貨」は存在せず、すべてのやり取りがパソコンやスマホのデータ上で行われます。

このように、ネット技術を用いて作られた新しいお札やコインのことを「仮想通貨(暗号資産)」と呼び、世界で最初に誕生した仮想通貨がビットコインです。

インターネットが世界中の情報のやり取りをガラリと変えたように、国境に関係なく個人の間で直接仮想通貨決済を可能にしたりする仕組みを作ろうとして誕生したのが、この「Bitcoin(ビットコイン)」というプロジェクトでした。

近年では、毎月コツコツと一定額を買い続けるビットコイン積立のような長期的な運用方法を選ぶ初心者も増えています。

また、ビットコインを取り扱う上であらかじめ知っておきたいのが「単位」です。

インターネットの取引所やニュースなどでは、ビットコインを「BTC」という略称で表記します。日本円を「円(JPY)」、米ドルを「ドル(USD)」と呼ぶのと同じように、ビットコインとは「BTC」という単位で数えるものだと覚えておきましょう(例:1ビットコイン=1 BTC)。

私たちが普段使っている銀行のネットバンキングも「デジタルなお金」で、画面上の数字(データ)を動かしている点では同じです。

Bitcoinとは、そのデジタルなお金の仕組みをさらに進化させ、特定の国や銀行に頼らずに世界中で使えるようにした、まったく新しい通貨の形なのです。

ビットコインと電子マネーや法定通貨(日本円・ドル)との違い

ビットコインを理解する上で、多くの初心者がつまずきやすいのが「普段使っているPayPayやSuicaなどの電子マネーや、日本円・ドルと何が違うの?」という疑問です。

これらはすべてデジタル決済で使えるため一見似ていますが、近年では米ドルに連動するUSDTやUSDC、日本円に連動するJPYCやJPYRといった「ステーブルコイン」と呼ばれる仮想通貨も登場しており、その中身は法定通貨や電子マネーとはまったく異なります。

ビットコインとはわかりやすく言うと、国や特定の会社に依存しない「完全に独立した新しい通貨」です。

| 比較項目 | ビットコイン(BTC) | 電子マネー(PayPay、Suica等) | 法定通貨(日本円、ドル等) |

| 中央管理者 | なし(世界中のユーザーで管理) | あり(運営企業) | あり(国・中央銀行) |

| 発行上限 | あり(2,100万枚) | なし(日本円に依存) | なし(国の政策で増減) |

| 使える場所 | 世界中(ネット環境があれば共通) | そのサービスが対応する加盟店 | 発行された国や地域 |

| 価値の変動 | あり(需要と供給で常に変化) | なし(1円=1円で固定) | 原則なし(為替による変動のみ) |

「ビットコインとは何か?」を簡単に言えば、「特定の国や企業に縛られず、ネット環境さえあれば世界共通で使えるデジタルな金(ゴールド)」のような存在だとイメージすると理解しやすいはずです。

ビットコインの仕組みをわかりやすく図解

「特定の管理者がいないのに、なぜ安全にお金をやり取りできるの?」

ビットコインの最大の特徴であるこの謎を解き明かすのが、これから紹介する画期的なテクノロジーです。

仮想通貨の仕組みと聞くと、暗号やプログラムだらけで難しそうに思えますが、その本質はシンプルにできています。

ここからは、複雑なビットコインの仕組みを図解や日常の例え話を用いながら、専門知識ゼロでもイメージできるように分かりやすく解説していきます。

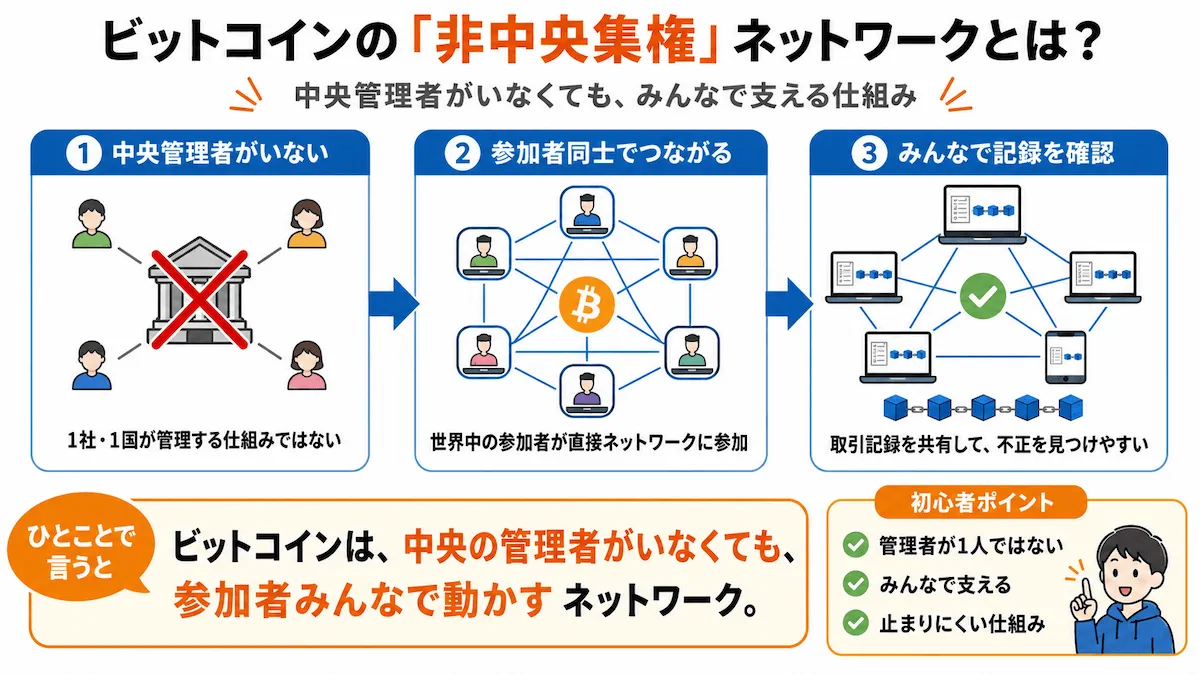

中央管理者がいない「非中央集権」のネットワーク

銀行にお金を預けたり送ったりする際は、銀行という「中央管理者」がすべてのデータを一括管理します。しかし、ビットコインの仕組みには、そうした特定の管理組織が一切存在しません。

代わりに、世界中のコンピューターがインターネットで対等に繋がり、全員で同じ取引データを監視・共有し合っています。

この仕組みを「P2P(ピア・ツー・ピア)」や「非中央集権」と呼び、近年話題のDeFi(分散型金融)や、ユニスワップに代表される分散型取引所(DEX)なども、すべてこのネットワーク構造をベースにしています。

- 中央集権(銀行など):中心にいる管理者がデータを一括管理。システム障害や手数料の引き上げなどのリスクがある。

- 非中央集権(ビットコインやDEX):中心がなく全員で分散管理。一部のコンピューターが壊れても、全体がストップすることはない。

この仮想通貨の仕組みの最大のメリットは、特定の国や組織の都合で勝手に価値が操作されない点です。

国の政策で紙幣が大量に刷られてインフレが起きるようなリスクがなく、誰か一人の権力者が取引を差し止めることもできません。

世界中の目が24時間365日お互いをチェックし合っているからこそ、中央のボスがいなくても安全で公平なビットコインの仕組みが保たれています。

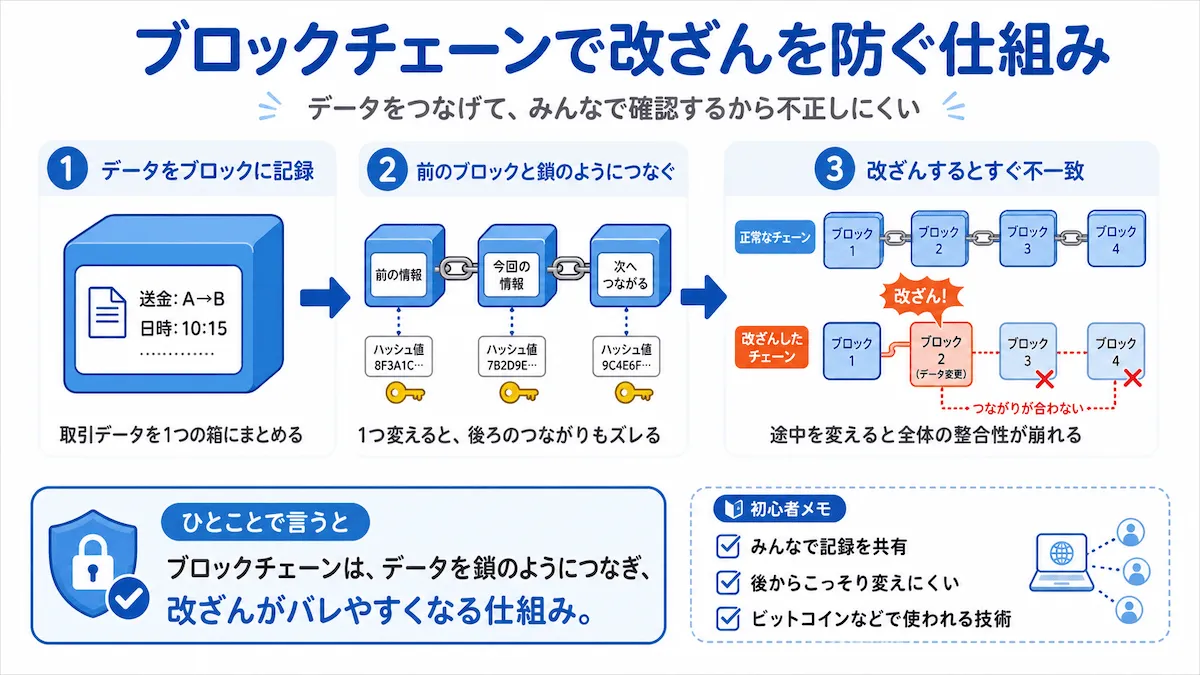

データの改ざんを防ぐブロックチェーン技術

ビットコインに「実体がなくても信頼できる」という強力な安全性を与えているのが、ビットコインの仕組みの核心である「ブロックチェーン技術」です。

文字通り、すべての取引データを「ブロック(箱)」にまとめ、それを「チェーン(鎖)」のようにつなげて記録していく技術です。

- データを箱(ブロック)に詰める:「AさんからBさんに1BTC送金した」といった世界中の取引データを、一定時間ごとに1つのブロックにまとめます。

- 鎖(チェーン)でつなぐ:新しいブロックを作る際、直前のブロックのデータから作られた「特別な暗号」を一緒に埋め込みます。これにより、すべての箱が時系列にガッチリと連結されます。

この仮想通貨の仕組みを図解すると分かりやすいですが、ベースとなる技術は「過去のデータを1箇所でも書き換えると、それ以降の鎖がすべて不整合を起こしてちぎれてしまう」構造になっています。

もし悪意のあるハッカーが過去のデータを改ざんしようとしても、前述した「世界中のコンピューターが持つ正しいデータ」と一瞬で突き合わされ、不正として弾かれます。

ネットワーク全体をハッキングすることは実質不可能であるため、データの書き換えはできません。「国や銀行の保証」がない代わりに、「プログラムによる絶対に嘘をつけない仕組み」がデータの正しさを100%証明しています。

だからこそ、目に見えないデジタルデータであっても、世界中で安全に本物のお金として信頼されているのです。

新規発行と取引を承認する「マイニング(採掘)」とは

ビットコインには国や銀行のような発行元がないため、新しいコインを発行し、同時に取引をチェックする「マイニング(採掘)」という仕組みが備わっています。

世界中の参加者(マイナー)のコンピューターが、取引データをブロックにまとめるための「複雑な暗号計算のスピード競争」を行っています。

- 取引の承認:一番早く計算を解いたコンピューターが、その取引データを「正しいもの」として承認します。

- 新規発行(報酬):承認に成功したご褒美として、そのマイナーにだけプログラムから「新しく発行されたビットコイン」が支払われます。

この、膨大な計算の末に新しい価値を手に入れるプロセスが、宝探しの「金鉱掘り」に似ていることからマイニングと呼ばれています。

この競争が絶えず繰り返されることで、中央の管理者がいなくても不正のない、安全なビットコインの仕組みが回り続けています。

なぜビットコイン(BTC)に価値が生まれるのか?

「手で触れることもできないデジタルデータなのに、なぜ1枚あたりこれほど高い価値がつくの?」

ビットコインを初めて知る人が、最も不思議に思うポイントがここです。

実体のないビットコインに世界的な価値が認められている理由は、単なるブームや流行だからではありません。その秘密は、開発当初からシステムにガッチリと組み込まれている「プログラムのルール」にあります。

ここでは、経済の原理原則に基づいた、ビットコインの価値を支える3つの不変のルールについて分かりやすく解説します。

①プログラムで決まった「2,100万枚の発行上限」

日本円や米ドルなどの法定通貨は、国の政策によっていくらでも刷り増しが可能です。

しかし、ビットコインの特徴として最も重要なのは、あらかじめ「2,100万枚」という発行上限がプログラムで厳格に決められている点です。これ以上市場に増えることは絶対にありません。

ビットコインをわかりやすく例えるなら、地球上の埋蔵量が決まっている「ゴールド(金)」や、世界に数枚しかない「限定のトレーディングカード」と同じ原理です。

手に入りにくい限定品を「欲しい」と思う人(需要)が増えれば、その価値は自然と高くなります。無限に増えないからこそ、通貨としての価値が薄まらずに守られるという「経済の原則(希少性)」が、プログラムによって最初から担保されているのです。

②供給スピードを自動調整する「半減期」のルール

ビットコインには、新規に発行されるスピードをコントロールするために、約4年ごとに発行量が半分になる「半減期」というルールがプログラムされています。

一気に市場へ出回りすぎて価値が急落するのを防ぐため、あらかじめ供給のブレーキが自動でかかる仕組みになっているのです。これまでの発行量の推移とこれからの予定は以下の通りです。

| 回数 | 実施時期 | 1ブロックあたりの新規発行量(報酬) |

| 初期(誕生時) | 2009年〜 | 50 BTC |

| 第1回半減期 | 2012年 | 25 BTC |

| 第2回半減期 | 2016年 | 12.5 BTC |

| 第3回半減期 | 2020年 | 6.25 BTC |

| 第4回半減期 | 2024年 | 3.125 BTC |

| 第5回半減期(予定) | 2028年春頃 | 1.5625 BTC |

このように、回数を重ねるごとに新しく生まれるビットコインの量はどんどん絞られていきます。ビットコインの半減期は、市場全体の需給バランスや、イーサリアム、リップル価格など他の主要な暗号資産の相場にも間接的に大きな影響を与える一大イベントです。

③国や銀行の危機に左右されない「独立した信頼性」

日本円や米ドルなどの法定通貨は、国や政府の「信用」によって価値が保たれています。そのため、万が一その国の経済が破綻したり、深刻なインフレ(物価上昇)が起きたりすると、お金の価値は一気に目減りしてしまいます。

しかし、ビットコインは特定の国や銀行から完全に独立したプログラムによって管理されています。どこかの国で政治的な混乱や通貨危機が起きても、ビットコインの仕組みそのものが脅かされることはありません。

国境を越えていつでもネット上でやり取りでき、発行上限によって価値が勝手に薄められないビットコインは、今や世界共通の「価値の保存手段(資産の避難先)」として認められつつあります。

「ビットコインとは初心者にとって怪しい投資対象に見えるかもしれないが、実は世界的なリスクから資産を守るデジタルゴールドとして信頼されている」というのが、現代の大きな潮流です。

ビットコインは「担保として認められる」資産へ

ビットコインの仕組みや希少性が世界に認められた結果、現代では単なるネット上のコインではなく、株や不動産と同じ「価値ある資産」として扱われています。

その決定的な証拠が、保有するビットコインを売らずに担保として預け、日本円の融資を受けられる「暗号資産担保ローン(CryptoPawnなど)」という仮想通貨個人融資の登場です。

これは広くは仮想通貨レンディングの仕組みを応用したサービスです。

一般的に、融資の担保には不動産やゴールドなど「確実に価値が残るもの」しか認められません。つまり、ビットコインが担保として成立していること自体が、確固たる資産価値があるという金融市場の証明なのです。

賢い投資家は、将来の大きな値上がり益(仮想通貨ガチホのメリット)を100%残したまま、必要なときだけビットコインを担保に現金を調達するスマートな運用を行っています。

ビットコイン投資のリスクと注意点

ビットコインは多くの魅力や優れた仕組みを持つ一方で、日本円のような法定通貨とは異なる独自の「リスク」や「注意点」も存在します。

メリットばかりに目を奪われ、リスクを正しく理解しないまま投資を始めてしまうと、思わぬ損失に繋がってしまいかねません。しかし、あらかじめ「どのようなリスクがあるのか」を正しく知っておけば、冷静に対策を立てることが可能です。

大切な資産を安全に守りながら運用していくために、初心者が必ず押さえておくべき代表的な2つのリスクについて確認しておきましょう。

ボラティリティ(価格変動)が大きく暴落のリスクがある

ビットコイン投資で最も注意すべきなのが、「ボラティリティ(価格変動)」の大きさです。日本円や株と比べて1日の値動きが非常に激しく、短期間で価格が数十パーセント急落(暴落)することも珍しくありません。

ビットコイン初心者の多くは、目先の数万円〜数十万円の乱高下にパニックになり、損を抱えた状態で慌てて売却してしまう「狼狽売り(ろうばいうり)」をしがちです。

しかし、ここで大切なのは大局的な視点を持つことです。ビットコインは過去に何度も「バブル崩壊」と呼ばれる大暴落を経験してきましたが、そのすべての危機を乗り越え、長期的なサイクルの中で底値を切り上げて成長してきた歴史があります。

目先の激しい値動きはリスクですが、一時的な下落に惑わされず、どっしりと構える姿勢こそが、初心者が大損を避けるための最大の防衛策になります。

ハッキングやパスワード紛失などの自己管理リスク

中央管理者がいないビットコインの世界では、自分の資産は自分で守る「自己管理」が基本となります。銀行のように「窓口に行けばなんとかしてくれる」という場所がないため、初心者の方は以下のリスクに注意が必要です。

- 秘密鍵(パスワード)の紛失リスク:ビットコインを個人の仮想通貨ウォレット (財布)で保管する場合、「秘密鍵」を紛失すると再発行ができません。紛失した時点で、ウォレットの中にある資産には誰もアクセスできなくなります。

- 巧妙なフィッシング詐欺:取引所やウォレットの運営会社を装った偽メールや偽サイトに誘導し、パスワードを盗み出す詐欺が多発しています。見慣れないURLは絶対に開かず、公式アプリ以外からログインしない徹底が必要です。

こうした自己管理のリスクから大切な資産を守るため、まずは以下の基本対策を必ず行いましょう。

- セキュリティが強固な取引所を利用する:個人ウォレットでの管理に慣れるまでは、金融庁の登録を受け、高度なハッキング対策を行っている国内大手の取引所に資産を預けておくのも安全です。

- 「2段階認証」を必ず設定する:IDとパスワードの入力だけでなく、スマホの認証アプリ等を用いた「2段階認証」を必ず設定し、第三者による不正ログインを徹底的にブロックしましょう。

便利なデジタル資産だからこそ、最初のセキュリティ設定を万全にすることが、安全な運用の第一歩となります。

ビットコインを賢くガチホする最新の資産運用戦略

ビットコインの優れた仕組みや、暴落を乗り越えてきた歴史を知ると、「売らずに長期保有(ガチホ)するのが一番の正解だ」という結論に至るはずです。

しかし、現在の日本のルールには、ただ買って持っているだけでは気づかない、恐ろしい「税金の罠」が待ち受けています。

せっかくの投資が成功して大きな含み益が出たとしても、ビットコイン現金化のやり方を一歩間違えるだけで、その利益の多くを失ってしまうリスクがあるのです。

ここでは、ビットコインの将来的な値上がり益を100%活かしつつ、手元に必要な現金をスマートに確保する「2026年最新の資産運用戦略」について詳しく解説します。

売却すると最大55%の税金がかかる税制リスク

ビットコインの長期保有(ガチホ)で大きな含み益が出ると、売却して日本円に戻したくなりますが、ここには初心者が陥りがちな「税金の罠」があります。

2026年現在の日本の税制では、暗号資産の売却益は「雑所得(総合課税)」に分類され、仮想通貨の確定申告が必要になります。

しかも、他の投資のように仮想通貨の損益通算(赤字と黒字を相殺すること)が認められないため、利益が大きくなるほど税率が上がる累進課税が適用されるためです。

- 株式や投資信託:利益に対して一律約20%の税金

- ビットコイン:利益の大きさに応じて、住民税と合わせて最大55%の重税

「激しい暴落を耐え抜いて資産を増やしたのに、現金化した途端に半分近くが税金で消えてしまう」というのは、多くの投資家が見落としている盲点です。

さらに、一度売却してビットコインを手放すと、将来さらに価格が上がったときの「値上がり益」を得る権利も失ってしまいます。「現金が必要だから売る」という選択は、手元の資産を大きく減らすリスクと隣り合わせなのです。

そのため、税負担をコントロールしつつ実社会での決済にデジタル資産を組み込んでいく手段として、国内の法規制に準拠しながら電子決済手段としての実用性を高めているJPYCの今後を戦略的に見極める重要性が増しています。

ビットコインを売らずに日本円を作る「暗号資産担保ローン」

「手元のビットコインを手放したくないけれど、急な出費で日本円が必要になった……」

この重税とガチホのジレンマを完璧に解消する革新的なサービスが、暗号資産担保ローンの「CryptoPawn(クリプトポーン)」です。

CryptoPawnは、保有しているビットコインを売却するのではなく、「担保」として預けることで、必要な日本円(個人:5万円〜、法人:30万円〜)を最短即日で借りられるサービスです。

この仕組みを活用することで、投資家は以下の4つの圧倒的なメリットを享受できます。

- 借入時点での税金はゼロ:ビットコインを売却して利益を確定させるわけではないため、日本円を確保しても税金は一切発生しません。合法的に課税のタイミングを先送りできます。

- 実質年率1.2%(月利0.1%)の超低金利:一般的なカードローンやビジネスローンと比べても非常に低い金利で日本円を調達できるため、余計なコストを最小限に抑えられます。

- 将来の値上がり益を100%キープ:ビットコインを手放さずに保有し続けられるため、預けている間にビットコインがさらに大高騰した場合、その値上がり分の利益はすべてあなたのものになります。

- 万が一の暴落(質流れ)時も税金が発生しない安全設計:暗号資産が暴落し、返済ができなくなって資産が没収された場合でも、CryptoPawnなら税法上の売却扱いにならず税金が発生しない独自のセーフティネットが導入されています。

「お金が必要だから売る」という古い運用の形から脱却し、大切な資産を守りながら賢く現金を調達する。これからの時代のガチホ層にとって、CryptoPawnは最も合理的で安全な最強の出口戦略といえます。

まとめ:ビットコインの本質を理解して安全に運用しよう

本記事では、ビットコインの基本概念から価値を支える仕組みについて解説してきました。

ビットコインとは、「非中央集権」のネットワークと「ブロックチェーン技術」に支えられた、信頼性の高いデジタルゴールドです。発行上限が2,100万枚と決まっているため、長期保有(ガチホ)し続けることこそが最も手堅い戦略となります。

しかし、急な出費で日本円が必要になった際、安易に売却して最大55%の重税を支払うのは大きな損失です。これからの時代は、「CryptoPawn(クリプトポーン)」のような暗号資産担保ローンを賢く活用し、「売らずに現金を調達する」戦略が最強の資産防衛となります。

ビットコインの本質を正しく理解し、次世代のインフラを味方につけて、将来の値上がり益を100%手に入れましょう。

ビットコインの今後に関するよくある質問(FAQ)

Q.ビットコインは現金化できますか?

A.暗号資産取引所を利用すれば、いつでも日本円などの法定通貨へ簡単に現金化できます。また、売却するだけでなく、暗号資産担保ローンを利用してビットコインを売らずに日本円を調達することも可能です。ただし、売却によって現金化する際は、得られた利益に対して税金が発生する点に注意してください。

Q.ビットコインをほったらかしにしておくと税金はかかりますか?

A.いいえ、ビットコインを購入してほったらかし(長期保有)にしている間は、税金は一切かかりません。税金が発生するのは売却して利益が確定した瞬間だけなので、急に現金が必要になったときも「CryptoPawn」などの担保ローンを使えば、課税されずに日本円を作れます。将来の値上がり益を守りながら賢くほったらかし続けるためにも、売却以外の現金調達手段を知っておくことは重要です。

Q.ビットコインが完全に無価値(ゼロ)になる可能性はありますか?

A.投資である以上可能性はゼロではありませんが、世界中にシステムが普及した現在、完全に無価値になることは極めて考えにくいです。もし世界中のすべての国で同時に全面禁止されたり、システムに致命的なバグが見つかったりすれば価値が激減するリスクはあります。しかし、現在は大手金融機関や政府も資産として認めているため、デジタルゴールドとしての信頼性が完全に失われる可能性は低いと言えます。